Rückstellungen Auflösen Buchen | Da die höhe der rückstellung geschätzt worden ist, können vier mögliche szenarien eintreten. Im rechnungswesen musst du mit buchungssätzen die rückstellungen buchen. Eine andere variante der rückstellungsauflösung erfolgt über ein ertragskonto. In diesem fall besteht auch deine verbindlichkeit nicht mehr. Rückstellungen dürfen nur aufgelöst werden, wenn die höhe der verbindlichkeit feststeht bzw.

Rückstellungen sind jedoch künftige verpflichtungen mit unsicherheit bezüglich fälligkeit und höhe. Eine andere variante der rückstellungsauflösung erfolgt über ein ertragskonto. Damit sie die buchungssätze von rückstellungen problemlos bilden, buchen und auflösen können, müssen sie sich folgende vereinfacht dargestellte grundgliederung der bilanz in erinnerung rufen. Rückstellungen (zurückgestellter betrag) erträge aus der auflösung von rückstellungen (differenzbetrag: Das heißt, sie resultiert aus einer direktzusage gegenüber dem arbeitnehmer im rahmen der betrieblichen altersvorsorge, kurz bav.

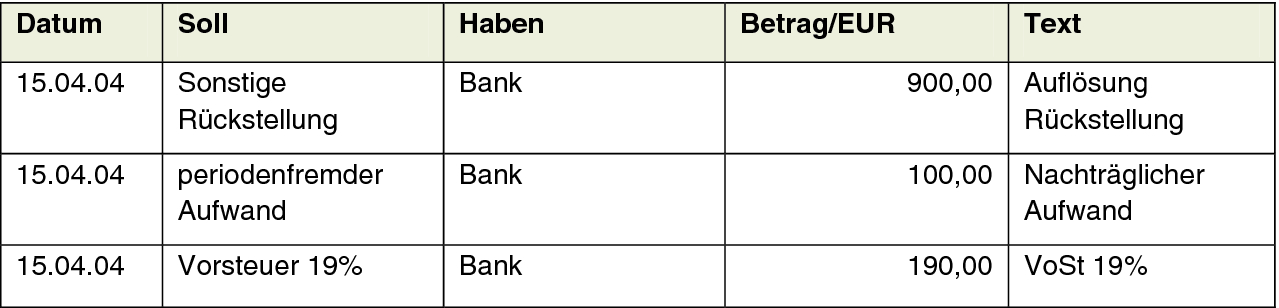

Hier gehen wir davon aus, dass die rechnung genau der rückstellung entspricht. Den ermittelten rückstellungsbetrag buchen sie auf das konto urlaubsrückstellungen 0961 (skr 03) bzw. Die auflösung der rückstellung wird genau umgekehrt über dieselben konten gebucht. Damit sie die buchungssätze von rückstellungen problemlos bilden, buchen und auflösen können, müssen sie sich folgende vereinfacht dargestellte grundgliederung der bilanz in erinnerung rufen. Das heißt, du musst mit der. Eingangsrechnung normal buchen aufwand vst an kreditor/bank 2.schritt : Sonstige betriebliche erträge oder periodenfremde aufwendungen. Die arten sowie die buchungen (bildung und auflösung von rückstellungen) werden mithilfe. Wie das funktioniert, erläutern wir am folgenden beispiel: Zunächst ist die bildung einer rückstellung und anschließend die dazugehörige auflösung im folgejahr zu buchen. Per 3070 sonstige rückstellungen 100 g per 1406 abziehbare vorsteuer 19 g Hierbei können folgende fälle unterschieden werden. In dieser gruppe werden die wesentlichen buchungssätze vorgestellt, die bei der auflösung von rückstellungen entstehen können.

Auf das konto aufwendungen aus der veränderung von urlaubsrückstellungen 4156 (skr 03) bzw. Damit sie die buchungssätze von rückstellungen problemlos bilden, buchen und auflösen können, müssen sie sich folgende vereinfacht dargestellte grundgliederung der bilanz in erinnerung rufen. Das heißt, sie resultiert aus einer direktzusage gegenüber dem arbeitnehmer im rahmen der betrieblichen altersvorsorge, kurz bav. Die höhe der rückstellung richtet sich nach dem betrag des tatsächlich entstandenen aufwands. Per 3090 rückstellung für gewährleistungen an 4930 erträge aus der auflösung von rückstellungen.

Auflösen dürft ihr die rückstellungen nur, wenn der grund für die rückstellung entfällt. Eine andere variante der rückstellungsauflösung erfolgt über ein ertragskonto. 4955 an 0970 im neuen jahr ist nun die. Dieses video erklärt das thema der rückstellungen im rechnungswesen. Rückstellungen buchen rückstellungen müssen dann im abschlussjahr gebucht werden, wenn sie während des betreffenden jahres auch verursacht wurden. Auflösung von rückstellungen sobald der grund für die bildung der rückstellung weggefallen ist, muss die rückstellung aufgelöst werden. Die höhe der rückstellung richtet sich nach dem betrag des tatsächlich entstandenen aufwands. Da du rückstellung in ihrer höhe geschätzt hast, können vier verschiedene szenarien bei der auflösung eintreten: Sonstige betriebliche erträge oder periodenfremde aufwendungen. In dieser gruppe werden die wesentlichen buchungssätze vorgestellt, die bei der auflösung von rückstellungen entstehen können. Die jeweils zu buchenden beträge müssen geschätzt werden. Der grund für die rückstellung entfallen ist, die verbindlichkeit also nicht mehr besteht. Über „sonstige betriebliche erträge oder „periodenfremde aufwendungen.

Diskutieren sie rückstellung über kreditor auflösen im jahresabschluss forum im bereich buchführung / buchhaltung; Der finanzierungseffekt ist umso grösser, je länger die zeitdauer zwischen bildung und auflösung bzw. 2330 (kf.) oder 2600 (lf.) und ist verwandt mit einer passiven rechnungsabgrenzung (modul b 4, handout 2/2). Auflösung von rückstellungen sobald der grund für die bildung der rückstellung weggefallen ist, muss die rückstellung aufgelöst werden. Zu beachten ist das steuerrechtliche gebot, rückstellungen bei wegfall des für ihre bildung maßgeblichen grundes aufzulösen.

Im rahmen dieser aufgabe können sowohl die bildung als auch die auflösung von rückstellungen geübt werden. Diese form der rückstellung ist eine bilanziell ausgewiesene ungewisse verpflichtung des arbeitgebers. Buchen von auflösungen aus rückstellungen. Rückstellungen sind hingegen erfolgswirksam aufzulösen, wenn der bilanzierende nicht mehr mit einer inanspruchnahme aus der verpflichtung, die zur rückstellung geführt hat, rechnen muss. Die finanzierung durch rückstellungen hat allenfalls eine bedeutung für dauerhafte kurzfristige rückstellungen sowie langfristige rückstellungen, die auch vor dem ziel der bildung stiller reserven. Dieses video erklärt das thema der rückstellungen im rechnungswesen. Rückstellung auflösen rst an aufwand im ergebnis neutralisiert sich der aufwand und es bleit nur eine buchung (rst an kreditor). Die arten sowie die buchungen (bildung und auflösung von rückstellungen) werden mithilfe. Sonstige betriebliche erträge oder periodenfremde aufwendungen. Da die höhe der rückstellung geschätzt worden ist, können vier mögliche szenarien eintreten. Bei der berechnung der höhe bist du verpflichtet, eine schätzung abzugeben. Nach § 253 des handelsgesetzbuchs (hgb) musst du dabei nach bestem wissen und gewissen vorgehen. Die differenz wird als ertrag im neuen jahr gebucht.

Rückstellungen Auflösen Buchen: Zunächst ist die bildung einer rückstellung und anschließend die dazugehörige auflösung im folgejahr zu buchen.

0 komentar